インプラントは医療費控除の対象です|医療費控除の条件と還付額について

- 執筆者

- 神奈川県歯科医師会・横浜市歯科医師会会員 かわたき歯科クリニック 川滝統一

-

2025/04/07

2025/04/07 - 歯とお口の基礎知識

この記事の目次

納めた税金の一部が戻ってくる

虫歯や歯周病などで失った歯の機能を回復するインプラント治療。天然歯のような自然な見た目と噛み心地で、「第二の永久歯」と呼ばれることもあるほどです。しかしその一方で、インプラントの埋入れには外科手術がともなうため、リスクがゼロとは言えません。

安心してインプラント治療を受けるには、歯科医と十分なインフォームド・コンセント(説明と同意)をおこない、治療にまつわるリスクをよく理解したうえで治療に臨むことが大切です。

インプラントは入れ歯のように取り外す手間がなく、食事や会話を以前のように楽しめることから、近年人気の治療法になっています。しかし治療のほとんどが保険の適用外で自由診療になるため、1本の歯につき30万~50万円と高額な費用がかかるのも事実です。

そのためインプラント治療を受けたいと思っても、治療をためらう方が多いのではないのでしょうか。患者さんにとって経済的負担の大きいインプラント治療ですが、医療費控除の対象になるため、確定申告を行えば負担を軽くすることができます。

1年間の医療費が10万円以上の方が対象

医療費控除とは、1年間に払った医療費が10万円(その年の総所得が200万円未満の方は総所得の5%)を超えた場合に、一定の所得控除が受けられる制度のことです。

ただし健康保険から支払われる高額療養費や保険会社から支払われる保険金がある場合は、総医療費から差し引く必要があります。

会社員は年末調整で所得税を精算しているため、還付申告をして医療費控除の適用を受けると、払い過ぎた所得税と住民税が戻ってきます。医療費控除の上限額は200万円です。

医療費控除を受ける条件

・自分または自分と生計を一にする配偶者や親族のために支払った医療費である

・その年の1月1日から12月31日までの間に支払った医療費である(未払いの医療費については現実に支払った年の医療費控除の対象になります)

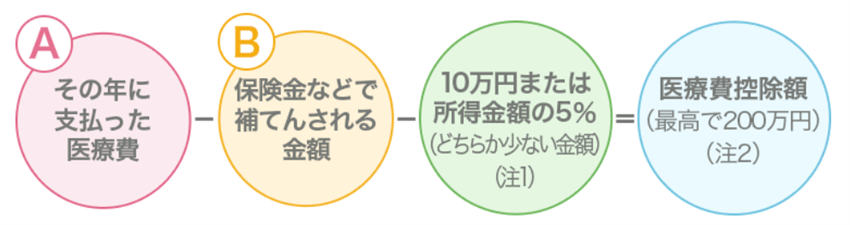

医療費控除額の計算方法

図1 医療費から保険金、10万円などを引いた額が医療費控除額

(医療費の総額-保険金などで補てんされた金額)―10万円または総所得金額等の5%のどちらか少ない金額=医療費控除額(上限200万円)

このようにして算出した医療費控除額に所得税率をかけた金額が、還付される所得税の額になります(図2)。

図2 医療費医療費控除額×所得税率=還付金額

還付額を計算してみましょう

年収(総所得金額)400万円の方がインプラント治療で30万円を支払った場合、医療費控除によって受け取れる還付金の額を計算してみましょう。加入している保険によっては、インプラント治療が保険金支払いの対象になる場合があります。保険会社に確認してみましょう。

例1:保険金などからの補てんがない場合

インプラントの治療費30万円-保険金0円-10万円=20万円(医療費控除の対象)

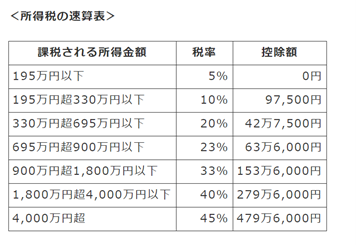

医療費控除額20万円に年収400万円の場合の所得税率20%を掛けた4万円が還付される所得税額です。

例2:保険金などから20万円を受給した場合

インプラントの治療費30万円-保険金など20万円-10万円=0円(医療費控除の対象外)

※インプラントの治療費30万円から保険金などを引いた額が10万円以下の場合、医療費控除の対象外になります。

例3:保険金などから5万円を受給した場合

インプラントの治療費30万円-保険金など5万円-10万円=15万円(医療費控除の対象)

医療費控除額15万円に年収400万円の場合の所得税率20%を掛けた3万円が還付される所得税額です。

ちなみに医療費控除は住民税でも受けられます。住民税率は一律10%なので、例3のケースでは15万円×10%で還付される住民税額は1万5000円になります。つまりインプラントの治療費で医療費控除を受けた場合、治療費の負担を4万5000円軽減することができます。(所得税3万円、住民税1万5000円)

医療費控除の対象は納税者本人だけでなく、生計を一にする配偶者、親族に対して支払った医療費も含まれます。つまり医療費控除の対象になるのは、本人と配偶者、親族の1年分の治療費の合計ということです。また医療費控除の対象となる費用には、バスや電車など公共交通機関で通院した場合の費用(車で通院した場合のガソリン代や駐車場代は対象外)も含まれます。通院日と金額をきちんと記録しておきましょう。

医療費控除の申請を忘れてしまった場合でも、5年以内であれば遡って申請することが可能です。くわしくは国税庁のホームページをご覧ください。

国税庁ホームページ

https://www.nta.go.jp/taxes/shiraberu/shinkoku/tebiki2017/a/03/order3/3-3_18.htm

- 執筆者情報

-

かわたき歯科クリニック 川滝統一神奈川県歯科医師会・横浜市歯科医師会会員

かわたき歯科クリニック

おすすめの関連記事